Selon l’article L.125-1 du Code des assurances, la garantie de votre assureur MULTIRISQUE HABITATION en cas de désordres consécutif à la sécheresse est due si :

- Votre Commune a été reconnue en CATASTROPHE NATURELLE suivant un arrêté publié au Journal Officiel ;

- la sécheresse ayant sévi pendant la période de validité de votre contrat est la cause déterminante des dommages ayant affecté votre pavillon.

Pour refuser sa garantie, de nombreuses Compagnies évoquent :

- L’existence de désordres préexistants ;

- La vétusté ou l’ancienneté de votre immeuble ;

- Un défaut constructif au niveau des fondations ou au niveau de la superstructure ;

- L’existence d’une canalisation fuyarde ayant déstabilisé les sols d’assise ;

- La présence d’arbres situés à proximité de votre construction.

Ces motifs ne constituent pas en soi une raison suffisante pour que votre assureur ne prenne pas en charge votre sinistre.

En effet, les textes en vigueur n’exigent pas que l’événement reconnu en CATASTROPHE NATURELLE constitue la cause exclusive des désordres apparus pendant la période visée dans l’arrêté.

Il suffit simplement que l’intensité anormale de cet agent naturel soit l’élément prépondérant.

Dans les dix jours à compter de la publication de l’arrêté, si votre habitation a été achevée depuis plus de dix ans, vous devez déclarer votre sinistre à votre assureur MULTIRISQUE HABITATION ( à défaut, votre sinistre relève de la garantie décennale).

Si vous avez changé d’assureur, la Compagnie où vous devez effectuer cette déclaration est celle où vous étiez assuré pendant la période visée dans l’arrêté ( et non celle dont le contrat est en cours de validité à la date de la publication de l’arrêté).

Aucune Compagnie ne peut vous opposer une déchéance de garantie pour déclaration tardive (sauf à rapporter la preuve d’un préjudice spécifique, ce qui n’est jamais possible dans les faits).

En revanche, toute réclamation auprès de votre assureur doit être fait au plus tard dans les deux ans à compter de la publication de l’arrêté ( à défaut, toute demande en indemnisation serait prescrite).

Avant de déclarer votre sinistre, gare aux erreurs qui peuvent s’avérer extrêmement préjudiciables pour la suite de votre dossier :

les désordres donnant lieu à indemnisation doivent impérativement être survenus pendant la période visée dans l’arrêté ; avant la publication de l’arrêté, ne pas hésiter à faire établir un constat d’huissier permettant d’acter l’apparition des désordres ;

privilégier les déclarations de sinistre par LRAR ou courriel afin d’en assurer une meilleure traçabilité ;

vérifier l’état des réseaux.

Votre assureur doit impérativement mandater un expert pour déterminer les causes et origines des désordres ayant fait l’objet de votre déclaration de sinistre.

Aucun texte n’impose qu’une étude de sols soit effectuée pendant ses investigations.

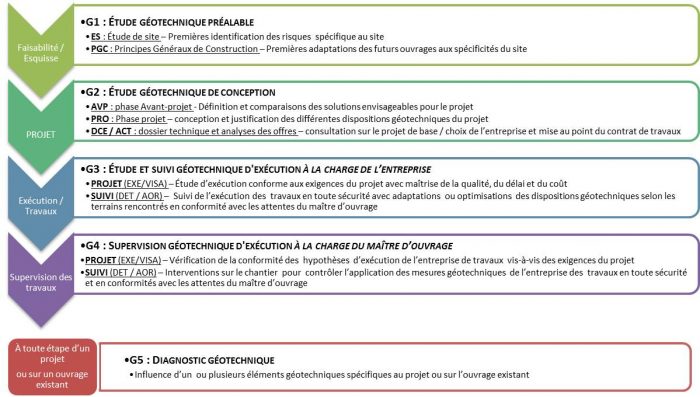

Néanmoins, la réalisation d’un diagnostic géotechnique complet (de type G5) est indispensable pour déterminer les caractéristiques des sols d’assise, et ainsi établir un lien de causalité entre votre sinistre et la sécheresse exceptionnelle reconnue dans l’arrêté.

De la même manière, aucune solution de réparation ne peut être valablement proposée par l’expert de votre assureur si celui-ci n’a pas au préalable commandé une étude de sols auprès d’une société spécialisée.

De nombreux dossiers sont classés sans suite en l’absence de ce diagnostic.

N’hésitez pas à réclamer sa réalisation, au besoin par une mise en demeure.

Vous ne disposerez vraisemblablement pas du rapport d’expertise établi par l’expert mandaté par votre Compagnie.

De la même manière, l’étude de sols réalisée au cours des opérations d’expertise amiable est rarement communiquée aux sinistrés.

Il est donc indispensable que votre assureur vous notifie sa position par écrit.

En effet, ceci conditionne l’application de ses garanties.

Si un refus de garantie vous est opposé, vous disposez d’un délai de deux ans à compter de cette date pour le contester en sollicitant la mise en place d’une expertise judiciaire.

Enfin, si votre assureur estime que votre sinistre doit être pris en charge, il convient de rester extrêmement vigilant sur le montant de l’indemnité susceptible de vous être proposée.

L’article L.125-1 du Code des assurances indemnise l’ensemble des dommages matériels directs non assurables, à savoir :

- Le coût des travaux de réparation ;

- Les frais de maîtrise d’œuvre (si ceux-ci s’avèrent nécessaires au suivi du chantier) ;

- Les frais de souscription d’une assurance Dommages-Ouvrage.

Sauf clause particulière insérée dans votre contrat, les frais de déménagement/ réaménagement/ garde-meubles/ relogement ne sont pas pris en charge par votre assureur.

S’agissant de l’offre d’indemnisation susceptible de vous être présentée, vous êtes parfaitement en droit de la contester lorsque :

- Votre assureur propose de financer un matage/ harpage des fissures sans financer une reprise en sous œuvre : en procédant de la sorte, votre assureur ne traite que les conséquences de ce sinistre sans en réparer les causes, ce qui est contraire aux objectifs poursuivis par l’article L. 125-1 du Code des assurances ;

- Votre assureur propose de financer une reprise en sous œuvre par injection (solution moins coûteuse): très souvent, ce procédé n’est pas adapté aux caractéristiques des sols d’assise ou à la configuration de votre pavillon, et la validation de ce process est donc proscrite dans bien des cas ; par ailleurs, l’application de ce procédé nécessite la réalisation de prestations annexes ( trottoirs, terrasses, …) ne devant jamais être laissées à votre charge ;

- Votre assureur propose de financer une reprise en sous œuvre partielle susceptible de créer un point dur à l’origine d’un nouveau sinistre.

Là encore, ce différend sera bien souvent tranché par une expertise judiciaire.

L’article L.125-2 dispose que l’assureur doit verser l’indemnité due au titre de la garantie CATASTROPHE NATURELLE dans un délai de trois mois à compter de la remise par l’assuré de l’état estimatif des biens endommagés.

Dans la plupart des cas, les modalités de versement font l’objet d’un aménagement contractuel, et l’expert mandaté par votre assureur effectuera dans un tableau de règlement une distinction entre :

- l’indemnité immédiate, exigible dès que vous aurez retourné la lettre d’accord sur indemnité adressée par votre assureur ;

- l’indemnité différée, réglée au fur et à mesure de la réalisation des travaux, sur production de justificatifs.

Naturellement, l’assureur ne dispose d’aucune prérogative pour vous imposer le choix de l’entreprise intervenant en réparation.

L’entreprise consultée pour établir les devis de reprise au cours des opérations d’expertise amiables ne sert qu’à arrêter le montant de l’indemnité, et vous êtes libre d’en disposer à votre guise, en prenant attache avec l’entreprise de votre souhait.

Après un premier sinistre, de nombreux assurés déplorent l’apparition de nouveaux dommages.

Dans cette hypothèse, et indépendamment de tout nouvel

arrêté CATNAT, deux recours s’offrent à vous :

-

Actionner la décennale de l’entreprise ayant effectué les travaux de réparation, si son intervention a créé de nouveaux dommages ;

-

Engager la responsabilité de l’assureur MULTIRISQUE HABITATION, si celui-ci a commis une faute dans l’instruction amiable du premier sinistre.